BĐS HỒ CHÍ MINH

CBRE: 2 kịch bản cho Covid-19 và thị trường bất động sản TP.HCM

Th4

Trong họp báo trực tuyến về tình hình thị trường bất động sản TP.HCM quý I/2020 mới đây, CBRE Việt Nam đã đưa ra 2 kịch bản cho diễn biến dịch Covid-19 và thị trường bất động sản thành phố.

Ảnh: Shutterstock. Đồ họa: Thành Nguyễn.

Theo đó, kịch bản 1 là dịch Covid-19 sẽ được khống chế trước tháng 6, kịch bản 2 là trước tháng 9. Cùng với đó, là các dự báo ở một số phân khúc gắn với các kịch bản.

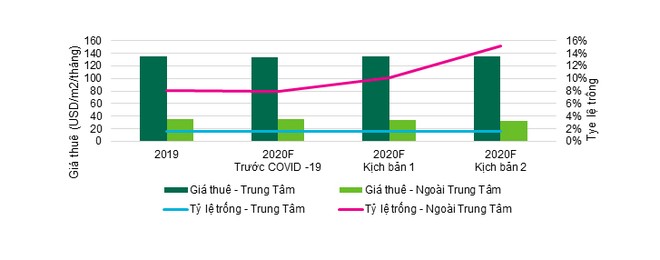

Mặt bằng bán lẻ

Với kịch bản 1, thị trường bán lẻ tỷ lệ trống tại khu Trung tâm sẽ được giữ ổn định đến cuối năm và tỷ lệ trống tại Khu ngoài trung tâm có thể sẽ tăng nhẹ 1 – 2 điểm phần trăm.

Xét về mức giá thuê trung bình tầng trệt và tầng một vào thời điểm cuối năm, mức giá thuê tại khu Trung tâm có thể hồi phục lại mức trước dịch bệnh, và mức giá Ngoài Trung tâm có thể phục hồi về mức thấp hơn 5% so với mặt bằng năm ngoái.

Trường hợp dịch bệnh kéo dài tới tháng 9/2020 (kịch bản 2), tỷ lệ trống sẽ tăng cả hai thị trường, trong đó tỷ lệ trống tại khu Ngoài trung tâm sẽ tăng mạnh hơn, từ 5 – 7 điểm phần trăm.

Giá thuê trung bình tầng trệt và tầng một tại các dự án ngoài Trung tâm có thể phục hồi nhẹ về mức thấp hơn 10% so với mặt bằng năm ngoái trong khi mức giá Khu trung tâm vẫn có khả năng phục hồi lại mức trước dịch bệnh.

Đối với giá thuê các tầng khác, nhiều khả năng chủ đầu tư sẽ giữ mức giá ưu đãi hiện tại là 30% cho đến hết năm nay hoặc cho phép khách thuê trả chậm nhằm giữ chân khách thuê hiện hữu.

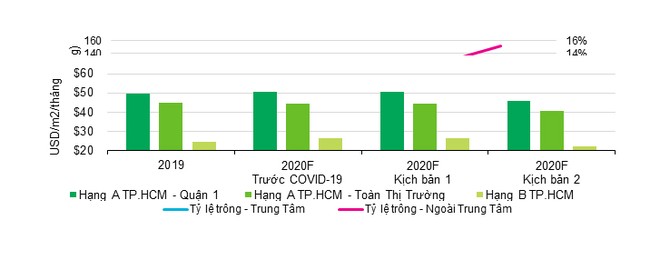

Văn phòng

Với thị trường văn phòng, CBRE cho rằng, tỷ lệ trống chỉ tăng lên từ 7% – 14% trong trường hợp xẩy ra kịch bản 1; còn trong kịch bản 2, tỷ lệ trống trung bình của thị trường văn phòng có thể tăng lên từ 14% – 16%.

“Trong quý I/2020, thị trường chưa nhận thấy ảnh hưởng tiêu cực từ đại dịch lên giá thuê. Nếu Covid-19 được ngăn chặn trong hai quý đầu của năm 2020, mức tăng trưởng giá thuê của thị trường TP.HCM vẫn có thể duy trì ở mức tích cực.

CBRE cũng dự báo chủ nhà sẽ đưa ra các ưu đãi nhiều hơn để thu hút khách thuê mới, nhằm bù đắp cho việc thu hẹp mặt bằng từ các khác thuê hiện tại.

Tuy nhiên, nếu Covid-19 được kiểm soát muộn nhất vào tháng 9/2020 thì dự báo xấu nhất của CBRE là giá thuê sẽ giảm từ 8% đến 10% – trong trường hợp các công ty tiếp tục chịu thua lỗ và buộc phải yêu cầu chủ nhà giảm giá thuê”, đại diện CBRE đánh giá.

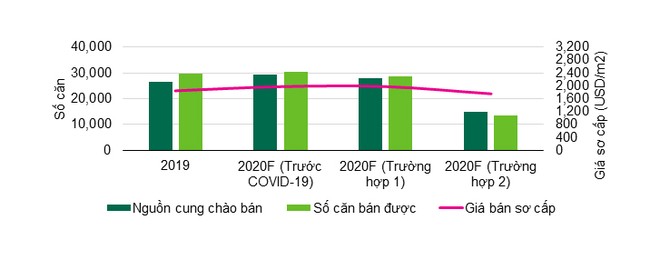

Căn hộ

Với phân khúc căn hộ, trong kịch bản 1, giá bán trung bình toàn thị trường được kỳ vọng tăng 5% so với cùng kỳ năm trước. Trong đó, phân khúc trung cấp và bình dân được dự báo sẽ có tốc độ tăng trưởng khiêm tốn chỉ 1% – 3% theo năm do tính cạnh tranh cao từ số lượng lớn nguồn cung.

Các dự án cao cấp dự kiến có mức tăng giá cao hơn, khoảng 5% theo năm. Các dự án hạng sang được cấp phép tại quận 1 và quận 3 có giá bán dự kiến tăng 5% – 7% theo năm, do sự khan hiếm quỹ đất tại khu vực trung tâm. Lượng giao dịch dự kiến giảm 3% so với năm 2019 chủ yếu do giảm lượng giao dịch ở các dự án cao cấp và hạng sang do tác động của dịch.

Nguồn: CBRE.

Trong kịch bản 2, ảnh hưởng lên thị trường sẽ rõ rệt hơn với lượng căn hộ chào bán giảm hơn 40% theo năm, còn khoảng 15.000 căn. Lượng căn hộ giảm dự kiến tập trung ở phân khúc cao cấp và hạng sang.

Giá bán sơ cấp giảm 5% theo năm do lượng hàng chào bán tập trung chủ yếu tại phân khúc trung cấp. Lượng giao dịch giảm mạnh do tác động của dịch làm hạn chế các sự kiện mở bán tập trung. Lượng giao dịch dự kiện đạt 13.575 căn trong năm 2020, giảm 55% so với năm 2019.

![[Infographic] Ảm đạm thị trường bất động sản TP.HCM quý I/2020](https://image.tinnhanhchungkhoan.vn/220x147/uploaded/thanhck/2020_04_02/cover2_ybxt.jpg)