TÀI CHÍNH - NGÂN HÀNG

Lợi nhuận quý I của ngân hàng tăng khoảng 3%

Th5

Lợi nhuận ngân hàng chỉ tăng 3% so với cùng kỳ năm 2019

Những năm gần đây, ngân hàng luôn nằm trong nhóm những doanh nghiệp niêm yết có tốc độ tăng lãi cao nhất thị trường. Tuy nhiên, quý I năm nay, lợi nhuận các ngân hàng chỉ tăng trên 3% so với năm trước. Thậm chí, đến quý II, các nhóm chuyên gia phân tích cho rằng, tình hình còn khó khăn hơn vì các ngân hàng phải trích lập dự phòng lớn hơn.

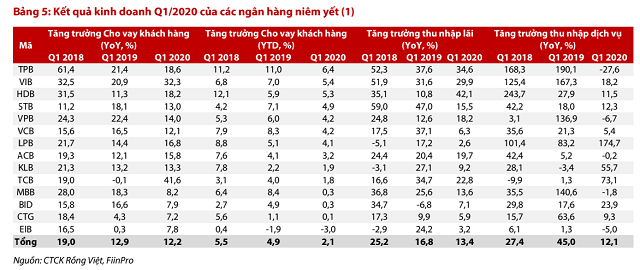

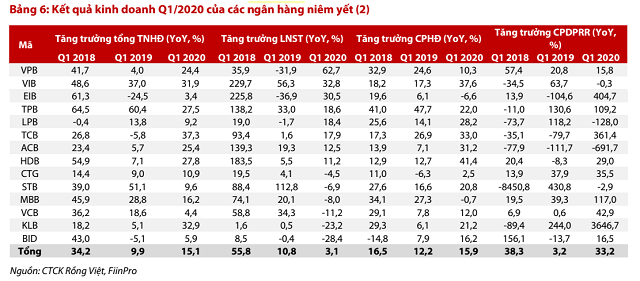

Tính đến ngày 8/5, đã có khoảng 14 ngân hàng niêm yết công bố kết quả kinh doanh quý I/2020. Theo số liệu tổng hợp của CTCK Rồng Việt (VDSC), cho vay khách hàng tính chung cho các ngân hàng trong tăng 2,1% so với đầu năm và 12% so với cùng kỳ năm trước. So với mức tăng lũy kế cùng kỳ năm 2019, hoạt động cho vay chậm lại ở hầu hết ngân hàng.

Dù tổng thu nhập hoạt động tăng hơn 15%, lãi sau thuế chỉ cao hơn 3% so với cùng kỳ. Lợi nhuận giảm mạnh ở 2 ngân hàng quốc doanh lớn là Vietcombank và BIDV. Ngoài ra, VietinBank, MB, Sacombank và Kienlongbank cũng ghi nhận tăng trưởng âm.

Lãi sau thuế đã giảm mạnh so với mức tăng trưởng chung gần 11% của quý I/2019 do thu nhập lãi và dịch vụ giảm tốc, trong khi chi phí dự phòng tín dụng tăng ở hầu hết ngân hàng và chi phí hoạt động cũng tăng cao hơn so với tăng trưởng về thu nhập.

Các gói hỗ trợ của ngành ngân hàng với các doanh nghiệp chịu ảnh hưởng của dịch Covid-19 gồm giảm lãi suất cho vay, giãn, gia hạn thời hạn trả nợ. Nhiệm vụ giảm lãi suất cho vay có thể khiến khả năng mở rộng NIM của các ngân hàng bị hạn chế so với giai đoạn trước khi diễn ra dịch bệnh bởi 2 lý do.

Thứ nhất, dù áp lực huy động giảm khi nhu cầu vay mượn thấp và động thái điều tiết của NHNN (giảm lãi suất điều hành, tác động thị trường OMO) sẽ giúp lãi suất huy động giảm theo sau mức lãi suất cho vay, song tốc độ sẽ chậm hơn.

Thứ nữa, khả năng tăng tỷ trọng dư nợ của nhóm khách hàng có lãi suất cho vay cao bị hạn chế. Ngoài ra, tăng trưởng thu nhập lãi và dịch vụ nhìn chung sẽ chậm lại so với các năm trước khi chính sách giãn, gia hạn thời hạn trả nợ có thể ảnh hưởng đến tiến độ ghi nhận thu nhập lãi của các ngân hàng (chưa được ghi nhập khi chưa đến kỳ thu lãi) và quy mô cho vay giảm khiến thu nhập lãi và thu nhập từ hoạt động dịch vụ bị ảnh hưởng tiêu cực.

Thêm vào đó, các ngân hàng theo đuổi mục tiêu quản lý tốt chất lượng tài sản có thể sẽ chứng kiến chi phí dự phòng tăng mạnh, ít nhất trong quý II hoặc 2 quý đầu năm 2020. Như vậy, sau năm 2017 – 2018 ghi nhận tăng trưởng cao, ngành ngân hàng sẽ chứng kiến mức giảm tốc đáng kể về tăng trưởng lợi nhuận trong năm 2020.

Dù vậy, thay vì quan tâm khả năng duy trì tăng trưởng lợi nhuận trong ngắn hạn, VDSC cho rằng cần chú trọng những ngân hàng ưu tiên kiểm soát chất lượng tài sản nhiều hơn, đặc biệt trong bối cảnh khả năng khôi phục hoạt động của các ngành/doanh nghiệp sau dịch bệnh còn khó đoán định.

Nợ xấu tác động nhiều đến lợi nhuận ngân hàng

Theo Thống đốc Ngân hàng Nhà nước (NHNN) Lê Minh Hưng, dư nợ dự kiến bị ảnh hưởng bởi dịch Covid-19 đến nay khoảng 2 triệu tỷ đồng, chiếm khoảng 23% dư nợ toàn hệ thống. Trong đó, 2 ngành có tổng dư nợ bị ảnh hưởng hơn 1 triệu tỷ đồng là công nghiệp chế biến, chế tạo (520.000 tỷ đồng); kinh doanh khoáng sản, nhiên liệu, nguyên vật liệu xây dựng, kinh doanh ô tô và phụ tùng (548.000 tỷ đồng). Một số lĩnh vực khác có dư nợ lớn là nông, lâm nghiệp; chế biến thực phẩm, đồ uống; dệt may; xi măng; BOT, BT giao thông; vận tải; dịch vụ lưu trú, ăn uống, du lịch; kinh doanh bất động sản…

Theo ước tính của NHNN, nhiều khả năng nợ xấu năm nay sẽ vượt 3% nếu dịch bệnh diễn biến xấu. Theo kịch bản dịch được kiểm soát trong quý I/2020, tỷ lệ nợ xấu sẽ ở mức 2,9 – 3,2% đến cuối quý II và từ 2,6 – 3,0% đến cuối năm.

.jpg)

Trường hợp dịch bệnh diễn biến phức tạp hơn và được kiểm soát trong quý II, tỷ lệ này sẽ ở mức gần 4% vào cuối quý II, khoảng 3,7% cuối năm 2020 và còn có thể cao hơn nữa.

Theo chuyên gia tài chính – ngân hàng Nguyễn Trí Hiếu, nợ xấu tác động đến ngành ngân hàng dưới nhiều khía cạnh, trong đó ảnh hưởng trực tiếp đến lợi nhuận của các ngân hàng. Nợ xấu gây ảnh hưởng đến sự an toàn vốn, từ đó sẽ ảnh hưởng tới hoạt động của các ngân hàng. Thực tế cho thấy bài học nợ xấu tăng cao đã đẩy nhiều ngân hàng vào tình trạng vỡ nợ, phá sản một cách kỹ thuật. Từ đó, NHNN phải can thiệp mua ở mức giá 0 đồng.

Hiện tại, nợ xấu vẫn ở trong vùng kiểm soát, nếu để nợ xấu tăng cao nữa thì sẽ ảnh hưởng tiêu cực đến toàn bộ hệ thống tài chính và cả nền kinh tế. Nếu giữ nợ xấu được ở mức 3% là tốt nhất. Nhưng với tình hình hiện tại việc giữ nợ xấu ở mức 3% là rất khó.

Về kết quả kinh doanh quý II/2020, SSI Research ước tính kết quả lợi nhuận thiếu khả quan của ngành ngân hàng sẽ được phản ánh rõ vào quý II/2020 khi thu nhập lãi, phí và thu hồi nợ xấu giảm xuống. Lợi nhuận trước thuế của các ngân hàng dự báo tăng 7,2% nếu dịch bệnh được kiểm soát vào cuối quý II. Trong kịch bản xấu nhất khi Covid-19 diễn biến đến cuối năm, lợi nhuận của ngành ngân hàng chỉ tăng 0,8%.

Fitch Ratings mới đây cũng hạ triển vọng tín nhiệm của VietinBank, Vietcombank, ANZ Việt Nam, ACB và MB do chịu ảnh hưởng tiêu cực từ Covid-19. Theo đó, hãng xếp hạng tín nhiệm này đã hạ VietinBank, Vietcombank và ANZ Việt Nam từ “Tích cực” xuống “Ổn định”. Hai ngân hàng ACB và MB bị hạ từ mức “Ổn định” xuống “Tiêu cực”.