BĐS VŨNG TÀU

Lòng vòng giá trị quyền sử dụng đất tại Hodeco HDC

Th4

Khối bất động sản của Công ty cổ phần Nhà Bà Rịa – Vũng Tàu (Hodeco, mã HDC, sàn HoSE) tăng giảm bất thường qua các thời kỳ, làm thay đổi khá lớn đến tài sản doanh nghiệp. Trong khi đó, giá trị quyền sử dụng đất là một loại tài sản khá rắc rối trong cả cách thức định giá lẫn cách tính khấu hao tài sản.

Tài sản liên tục tăng

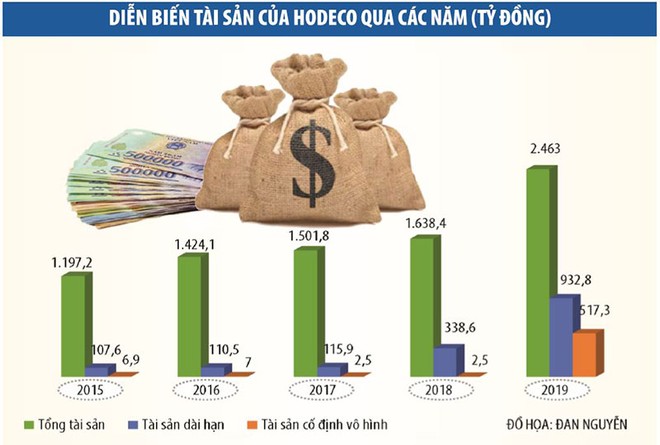

Nhìn vào giá trị tài sản của Hodeco trong những năm qua, có thể thấy, tài sản của doanh nghiệp này tăng liên tục trong giai đoạn từ năm 2015 đến năm 2019. Cụ thể, tổng tài sản đã tăng gần 19% trong năm 2016, tăng tiếp 5,5% trong năm 2017, tăng thêm 9% trong năm 2018 và tiếp tục tăng vọt 52,5% trong năm 2019.

Trong chu kỳ tăng của tổng tài sản, phải kể đến sự tăng lên liên tục của tài sản dài hạn. Cụ thể, nhóm tài sản dài hạn của Hodeco đã tăng 2,9% trong năm 2016, tăng thêm 4,9% trong năm 2017, tăng 192% trong năm 2018 và tiếp tục bùng nổ với mức tăng trưởng 186,6% trong năm 2019.

Điểm đáng chú ý nhất trong cơ cấu tài sản của Hodeco là sự chuyển động của khối tài sản cố định vô hình. Trong giai đoạn 2015 – 2016, tài sản cố định vô hình của Hodeco ổn định ở mức chỉ xấp xỉ 7 tỷ đồng, sau đó giảm xuống giữ ở mức chỉ 2,5 tỷ đồng trong 2 năm 2017 và 2018. Sự bùng nổ diễn ra trong năm 2019, khi khối tài sản cố định vô hình tăng vọt lên tới 517,3 tỷ đồng.

Giá trị tài sản của Hodeco tăng lên là do sự tăng thêm của giá trị quyền sử dụng đất, với số dư giá trị quyền sử dụng đất tại ngày 31/12/2019 lên tới 517,18 tỷ đồng. Theo đó, giá trị quyền sử dụng đất tại thời điểm đầu năm chỉ là 2,18 tỷ đồng, trong năm Công ty có mua thêm tài sản giá trị được ghi nhận là 180 tỷ đồng, nhưng phần tăng thêm chính nằm ở việc ghi nhận giá trị tăng do hợp nhất kinh doanh, với con số lên đến 335 tỷ đồng.

Rắc rối mua bán tài sản

Thương vụ lớn làm biến động tài sản của Hodeco trong năm 2019 là động thái doanh nghiệp này mua lại Công ty cổ phần Đầu tư xây dựng giải trí Đại Dương Vũng Tàu (Công ty Đại Dương Vũng Tàu), với giá mua là 540 tỷ đồng. Theo Hodeco, cơ sở để mua dựa trên Biên bản họp ngày 20/6/2019 và Hồ sơ thẩm định giá với giá trị được thẩm định là 597,71 tỷ đồng.

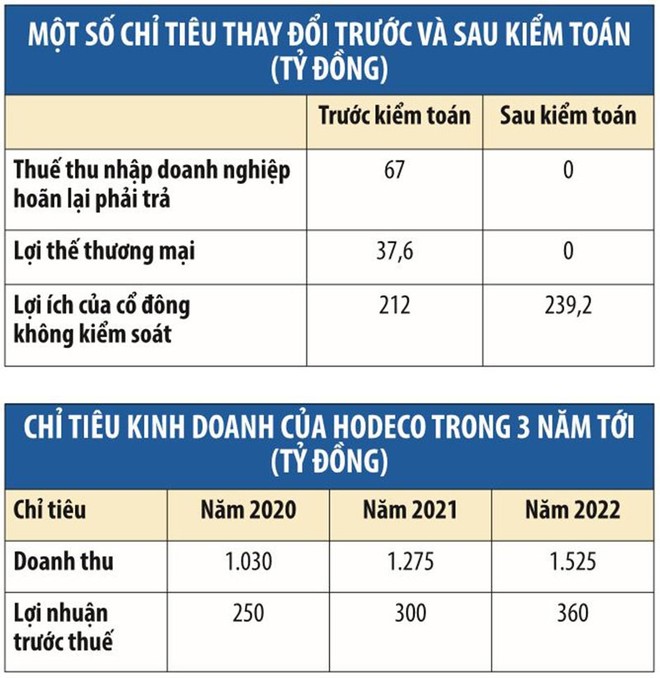

Rắc rối trong định giá mua tài sản này đã dẫn đến những hạch toán không nhất quán, khiến Công ty phải điều chỉnh một số khoản mục trên báo cáo tài chính kiểm toán năm 2019 so với báo cáo tài chính lập trước đó (các khoản thuế thu nhập doanh nghiệp hoãn lại, lợi thế thương mại, lợi ích của cổ đông không kiểm soát).

Khi lập báo cáo tài chính hợp nhất (trước kiểm toán), Hodeco xác định giá trị hợp lý theo biên bản Hội đồng Quản trị tại thời điểm mua là 540 tỷ đồng và thuế thu nhập doanh nghiệp hoãn lại phải trả tại thời điểm mua là 67 tỷ đồng. Hodeco cho rằng, cách hạch toán này được thực hiện theo quy định tại Thông tư số 202/2014/TT-BTC ngày 22/12/2014 về hướng dẫn lập và trình bày báo cáo tài chính hợp nhất. Các con số được xác định tương ứng với tỷ lệ sở hữu cổ phần của Công ty Đại Dương Vũng Tàu là 59%, nên lợi thế thương mại Hodeco ghi nhận tại thời điểm mua là 39,53 tỷ đồng.

Nội dung giải thích của Hodeco là vậy, nhưng rà soát lại các bản công bố thông tin đã được Hodeco công bố trên thị trường giai đoạn giữa năm 2019, thì chỉ có một bản công bố Nghị quyết Hội đồng Quản trị số 48/NQ-HĐQT về việc thay đổi phương thức nhận chuyển nhượng Dự án Khu du lịch Đại Dương. Theo đó, Hodeco nhận chuyển nhượng 100% cổ phần (chứ không phải 59% cổ phần theo trình bày phần trên) của Công ty Đại Dương Vũng Tàu (đơn vị sở hữu 100% Dự án Khu du lịch Đại Dương).

Thương vụ mua bán Dự án Khu du lịch Đại Dương làm thay đổi đáng kể biến động tài sản quyền sử dụng đất năm 2019, đi kèm với những cách thức hạch toán rắc rối như trên, Hodeco cũng đã thực hiện thêm một số giao dịch về tài sản quyền sử dụng đất trong thời điểm đầu năm 2020. Với những động thái này, biến động về tài sản của Hodeco có thể sẽ lại tiếp tục là ẩn số trong năm nay.

Cụ thể, trong tháng 2/2019, Hodeco đã trúng đấu giá quyền sử dụng 8.479,7 m2 đất (gồm 2.293,5 m2 đất ở và 6.186,65 m2 đất giao thông) thuộc Dự án Khu nhà ở phía Tây đường 3/2, với giá 29,2 tỷ đồng. Trước đó, Hodeco cũng đã ký hợp đồng chuyển nhượng 2 lô đất tại phường 11, TP. Vũng Tàu, là vị trí đặt Nhà máy bê tông và xây lắp Hodeco và lô đất gần kề, với tổng giá trị hợp đồng 106 tỷ đồng.

Ẩn hiện tài sản quyền sử dụng đất

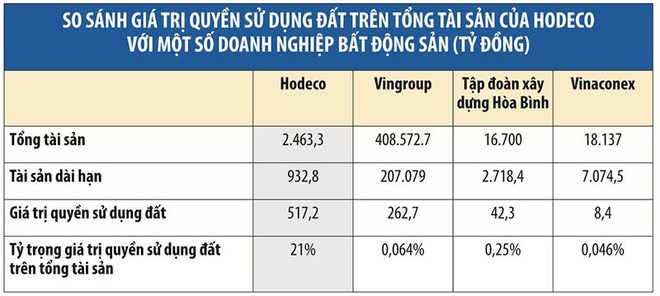

So sánh tài sản giá trị quyền sử dụng đất của Hodeco, có thể thấy, công ty này đang có giá trị tài sản quyền sử dụng đất vượt trội so với nhiều doanh nghiệp bất động sản khác.

Theo đó, tỷ lệ này của Hodeco lên tới 21% so với tổng tài sản. Trong khi hai đại gia sừng sỏ ngành bất động sản và xây dựng là Tập đoàn Vingroup và Tổng công ty Xuất nhập khẩu xây dựng (Vinaconex) có tỷ lệ quyền sử dụng đất so với tổng tài sản ở mức rất thấp, lần lượt chỉ là 0,064% và 0,046%. Một trường hợp khác là

Công ty cổ phần Tập đoàn Xây dựng Hòa Bình có tỷ lệ này cao hơn so với Vingroup và Vinaconex, với 0,25%, nhưng cũng không thấm vào đâu so với tỷ lệ tài sản là quyền sử dụng đất của Hodeco.

Về cách tính giá trị doanh nghiệp, việc xác định giá trị tài sản quyền sử dụng đất là một vấn đề khá phức tạp. Ví dụ, đối với doanh nghiệp nhà nước cổ phần hóa, Nghị định số 126/2017/NĐ-CP ngày 16/11/2017 quy định những diện tích đất được giao để sử dụng vào mục đích xây dựng nhà để bán và xây dựng kết cấu hạ tầng để chuyển nhượng hoặc cho thuê theo phương án sử dụng đất của doanh nghiệp cổ phần hóa đã được cơ quan nhà nước có thẩm quyền phê duyệt phải xác định lại giá trị quyền sử dụng đất để tính vào giá trị doanh nghiệp.

Giá đất để xác định giá trị quyền sử dụng đất vào giá trị doanh nghiệp cổ phần hóa là giá đất cụ thể tại vị trí doanh nghiệp có diện tích đất được giao, do UBND tỉnh, thành phố trực thuộc Trung ương (nơi doanh nghiệp có diện tích đất được giao) quyết định theo quy định tại Điều 114, Luật Đất đai.

Khoản chênh lệch tăng giữa giá trị quyền sử dụng đất xác định lại với giá trị đang hạch toán trên sổ sách kế toán (nếu có) được hạch toán phải nộp ngân sách nhà nước. Trường hợp giá trị quyền sử dụng đất xác định lại theo giá đất quy định thấp hơn giá trị quyền sử dụng đất đang hạch toán trên sổ kế toán, thì giá trị quyền sử dụng đất tính vào giá trị doanh nghiệp cổ phần hóa theo giá trị doanh nghiệp đang hạch toán trên sổ sách kế toán.

Đó là một số nội dung pháp lý cơ bản để việc xác định giá trị quyền sử dụng đất với doanh nghiệp nhà nước cổ phần hóa, còn với các trường hợp khác thì cách tính toán sẽ như thế nào?

Trao đổi với phóng viên Báo Đầu tư mới đây, ông Nguyễn Thanh Tùng, Tổng giám đốc Công ty Kiểm toán và Dịch vụ kế toán AASC cho biết, những trường hợp doanh nghiệp khi có giao dịch mua bán thì tài sản này có thể căn cứ vào giá giao dịch thực tế giữa hai bên để xác định giá trị quyền sử dụng đất. Căn cứ này có thể cho phép bên mua sau đó tính vào giá trị tài sản của họ khi xây dựng bảng cân đối kế toán. Tuy nhiên, giá trị tài sản quyền sử dụng đất sẽ phải được đánh giá lại khi doanh nghiệp sử dụng tài sản đó để góp vốn, liên doanh, liên kết với đối tác khác.

Cách tính khấu hao đối với tài sản là quyền sử dụng đất trong từng trường hợp cũng khác nhau. Trường hợp đất giao không xác định thời hạn thì tài sản này không bị khấu hao, trong khi đó, đất giao có thời hạn thì tài sản sẽ bị trích khấu hao theo thời gian sử dụng còn lại.

Song, thực tế cũng có những trường hợp quyền sử dụng đất đã hết thời hạn, nhưng doanh nghiệp vẫn đang sử dụng (Nhà nước chưa thu hồi) thì phần giá trị tài sản không còn thể hiện trên bảng cân đối kế toán của doanh nghiệp nữa. Đây có thể coi là một dạng tài sản “ẩn” không thể nhìn thấy trên sổ sách.